新年あけましておめでとうございます。本年も宜しくお願い申し上げます。新年を迎え、早くも半月が経ちました。時が経つのは早い……

各種メディアからも信頼をいただいています

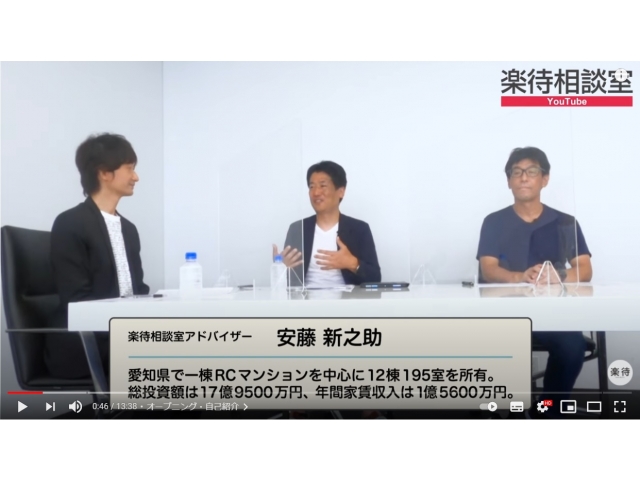

愛知県出身。1972年生まれ。建築現場の左官職人、住宅営業、現場監督、IT関連メーカーを経て、大手ハウスメーカー 積水ハウス株式会社に12年間勤務。2008年より不動産投資を開始し、2015年にサラリーマン生活を卒業し独立。現在3社の法人(株式会社サクセスアーキテクト・他2社)を経営。

| 2024/01/14 | 新年あけましておめでとうございます。 |

| 2023/09/16 | 全国賃貸住宅新聞社「家主と地主」10月号の特集に取り組みが掲載されました。 |

| 2023/07/31 | 木造アパートを購入しました。 |

| 2023/05/30 | 名古屋のコミュニティFMラジオ MID-FM761にゲスト出演しました。 |

| 2023/04/24 | 入退去が非常に多い1年でした。 |

| 2023/01/30 | うちのマンションが子供さんの生まれ故郷 |

| 2023/01/05 | 新年あけましておめでとうございます。 本年も宜しくお願い申し上げます。 |

| 2022/11/23 | 入り口を間違えると融資はもちろん後の運営にダメージ!? |